おはようございます。

練馬区議会議員の佐藤力です。

今回は「子供の教育資金をどうやって積み立てていくか?」というテーマで、昔からある学資保険、すでに終了したジュニアNISA、そして政府・与党で議論が進んでいる新しい子供向けNISA(仮称)について、仕組みとメリット・デメリットを整理しながら解説します。

これからお子さんが生まれるご家庭、すでに保育園・小学校に通う子供がいて「そろそろ教育資金をちゃんと考えないと…」と思っている方に、特に参考になる内容です。

※注意:本記事は2025年12月4日時点の情報と、報道ベースの内容をもとに整理しています。今後、制度が変更される可能性があります。また、投資には元本割れのリスクがあります。最終判断はご家庭の状況に合わせて、必要に応じて金融機関や専門家にもご相談ください。

目次

- 学資保険ってどんな仕組み?

- ジュニアNISAはなぜ作られて、なぜ廃止された?

- 新しい子供向けNISA(案)と、親名義NISAの活用

- 子供向けNISA(案)・親名義NISAと学資保険の比較

- まとめ:わが家に合う「積み立て方」を選ぶコツ

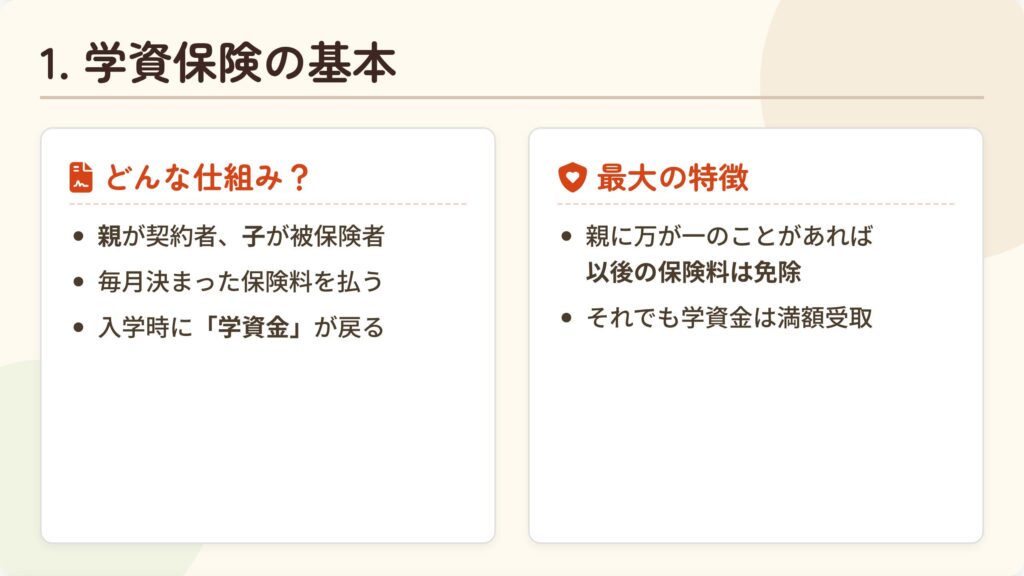

1.学資保険ってどんな仕組み?

まずは、昔からある王道の方法「学資保険」からです。

学資保険は、親が契約者・子供が被保険者となり、毎月または年に一度、決まった保険料を支払っていき、子供の入学や一定年齢のタイミングで「学資金」としてお金が戻ってくる仕組みです。

- あらかじめ「何歳のときに、いくら受け取るか」を決めて契約する

- 多くの商品で、親に万が一のことがあった場合、以後の保険料が免除されても、予定していた学資金は受け取れる

学資保険の主なタイプ

- 貯蓄重視型:保障を最小限にして、どれくらい戻るか(返戻率)を重視

- 保障型:医療保障や育英年金など保障を厚くする分、返戻率は下がりやすく、元本割れする商品も多いと言われる

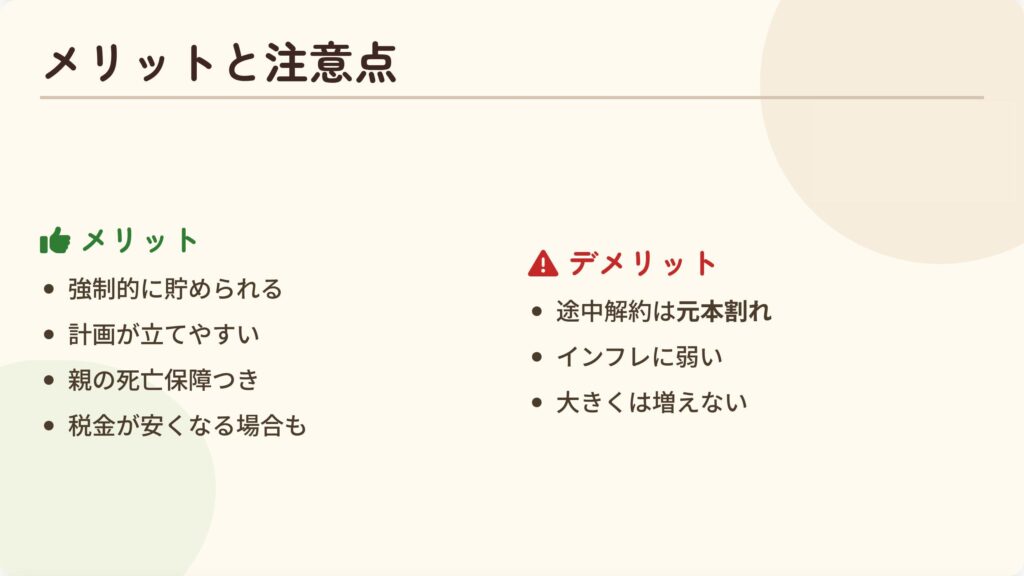

学資保険のメリット

- 毎月の保険料で、半ば「強制的に」教育資金を貯められる

- 受け取り時期と金額が見えやすく、資金計画が立てやすい

- 親に万が一があった場合の保障もセットで備えられる

- 生命保険料控除の対象になる商品もあり、税負担が軽くなる場合がある

学資保険のデメリット(要注意ポイント)

- 途中解約は、元本割れしやすい期間が長い

- インフレが進むと、学費の上昇に対して増え方が追いつかない可能性

- 保障を厚くすると、元本割れ前提の設計になりやすい

「確実性・計画性」と引き換えに、「増えにくさ・途中解約の弱さ」がある。ここが学資保険の基本だと思ってください。

2.ジュニアNISAはなぜ作られて、なぜ廃止された?

続いて、以前あった「ジュニアNISA」です。

ジュニアNISAは、2016年にスタートし、2023年末で新規の投資受付が終了した制度です。

ジュニアNISAの目的

- 子供の大学進学など将来資金を、運用益非課税で後押しする

- 親や祖父母が資金を出して子供名義で運用し、世代を超えた資産形成を促す

- 子供のうちから投資に触れ、金融リテラシー向上につなげる

ジュニアNISAの仕組み(ざっくり)

- 対象:未成年(0歳〜17歳など)

- 年間80万円まで、株や投資信託の運用益が非課税

- 非課税期間は5年、最大400万円まで非課税で運用

- 親権者が代理で運用するが、名義は子供

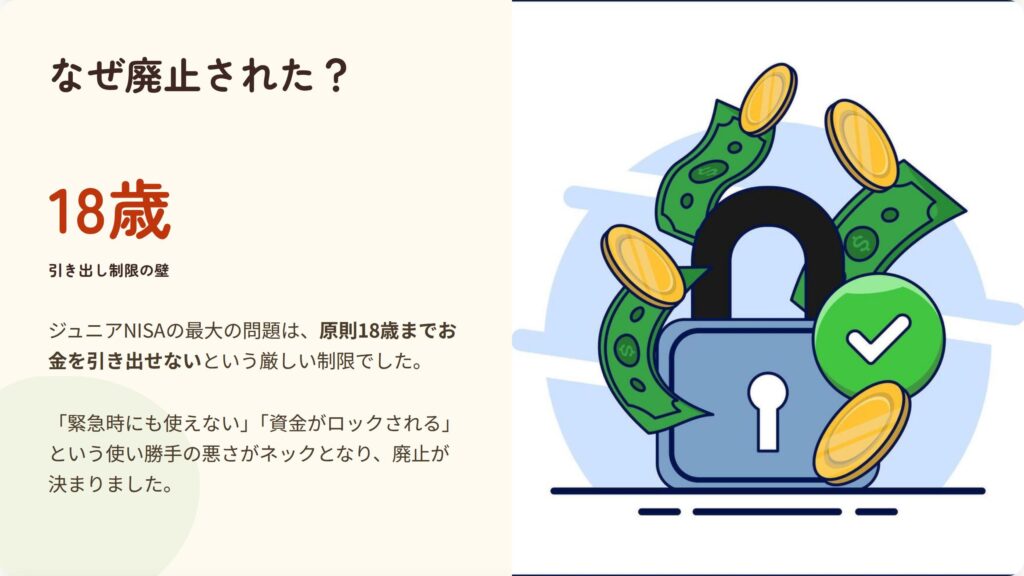

なぜ使いにくかったのか(最大の壁)

大きな問題は、「原則18歳までお金を引き出せない」という厳しい払い出し制限でした。

- 18歳前に教育費などで必要になっても、基本的に引き出せない

- 引き出すと過去分も含め課税扱いになる設計で、実質的に資金がロックされやすかった

その結果、「小さいうちにお金が必要な家庭には使いにくい」「ライフプランに合わない」という声も多く、口座数も伸び悩みました。

こうした背景のもと、新NISAへの移行で制度をシンプルにする流れもあり、ジュニアNISAは2023年末で廃止となりました。

3.新しい子供向けNISA(案)と、親名義NISAの活用

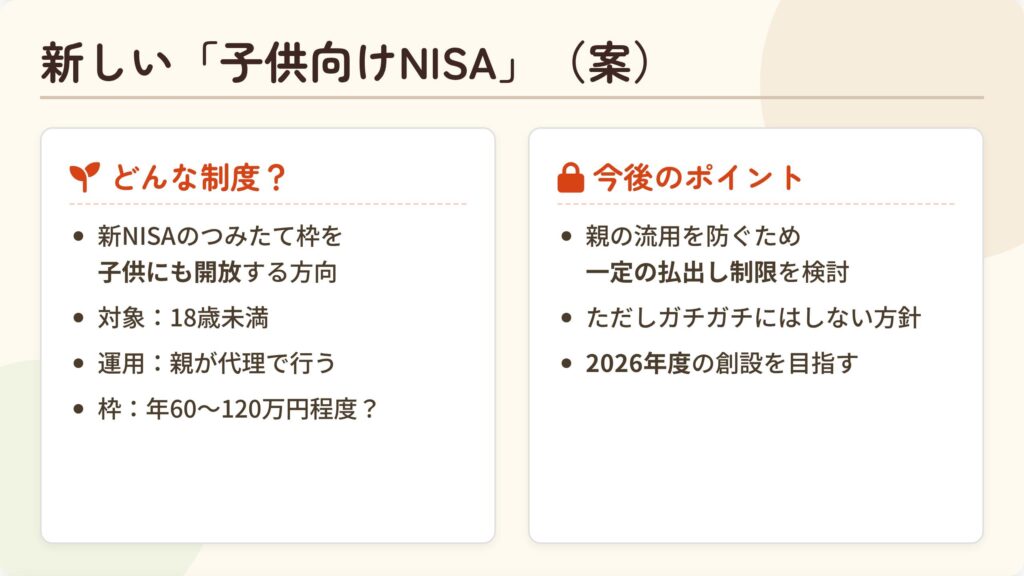

では、ジュニアNISAの後継として、今、政府・与党で検討されている「新しい子供向けNISA(仮称)」についてです。

報道ベースで整理すると、イメージとしては、「新NISAのつみたて投資枠(投資信託)を、子供にも開放した“子供専用NISA”」に近い方向性です。

現時点で示されている主な方向性(いずれも案)

- 対象:0歳〜18歳未満の子供

- 親など保護者が、子供名義のNISA口座を開いて代理運用

- 使えるのは「つみたて投資枠(投資信託)のみ」

- 投資枠の上限:年間60万円・累計600万円

- 親の「第2のNISA口座」化を防ぐため、子供が12歳になるまでは原則引き出し不可とする方向

- 制度開始は2027年をめざして検討中

ジュニアNISAのような「18歳まで一切引き出せない」という厳しすぎるロックは見直しつつ、同時に「親が自分の資産運用に使う別口座にならない」仕組みを目指して、バランスを取ろうとしている印象です。

ポイント:ここまでの内容は、あくまで検討中の案です。税制改正や法案審議の中で、数字やルールが変わる可能性があります。正式決定までは「方向性の理解」に留めておくのが安全です。

子供向けNISAができるまで:現実的には「親名義の新NISA」活用も

制度が整うまで、現実的に多くのご家庭で使えるのは、親名義の新NISAを教育資金目的で活用する方法です。

親名義NISAを教育資金に使うメリット

- 運用益・配当が非課税

- 長期・分散投資を前提にすれば、インフレに比較的強い形で資産形成を狙える

- ロック期間がなく、必要なときに売却して現金化できる

親名義NISAのデメリット(ここが大事)

- 元本保証はない(大学入学直前に相場急落のリスクも)

- 教育資金と老後資金を同じ口座で運用すると「お金の色分け」が難しくなりやすい

- 商品選びやリスク理解など、一定の知識が必要

つまり「親名義NISAで教育資金を準備する」のは、リスクを理解した上で長期分散投資に取り組む覚悟があるかがポイントになります。

4.子供向けNISA(案)・親名義NISAと学資保険の比較

ここまで見てきた「学資保険」と「子供向けNISA(案)・親名義NISA」を、教育資金の準備手段として整理します。

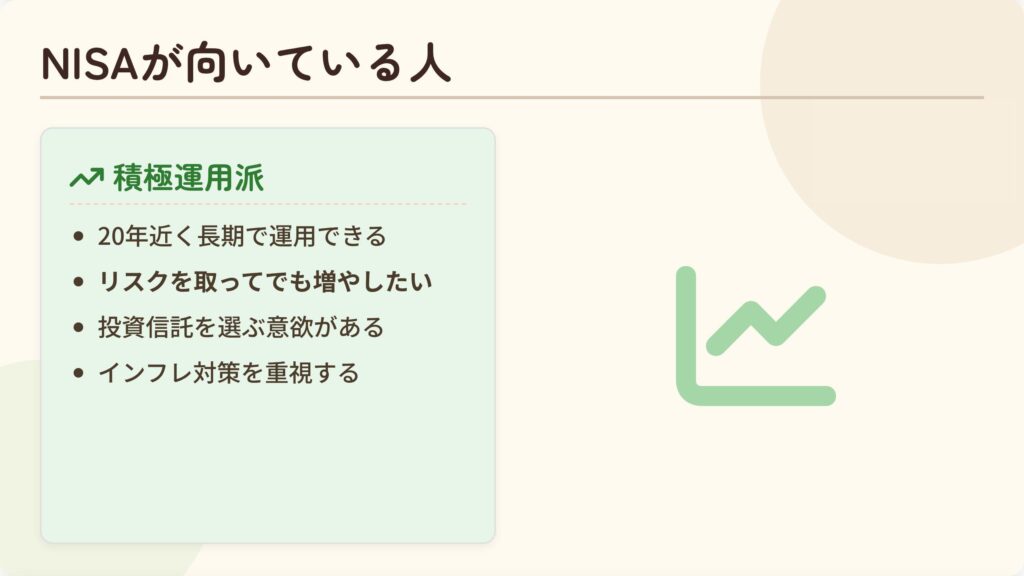

(1)子供向けNISA/親名義NISAが向きそうなご家庭

- 20年近くの長期で運用できる

- 元本割れの可能性も理解した上で、ある程度リスクを取ってでも増やしたい

- 投資信託を選んだり、定期的に見直しする時間と意欲がある

- 今後の学費・物価上昇を強く意識している

「長期の資産運用にも挑戦しながら、教育資金を準備したい」ご家庭向けの選択肢と言えます。

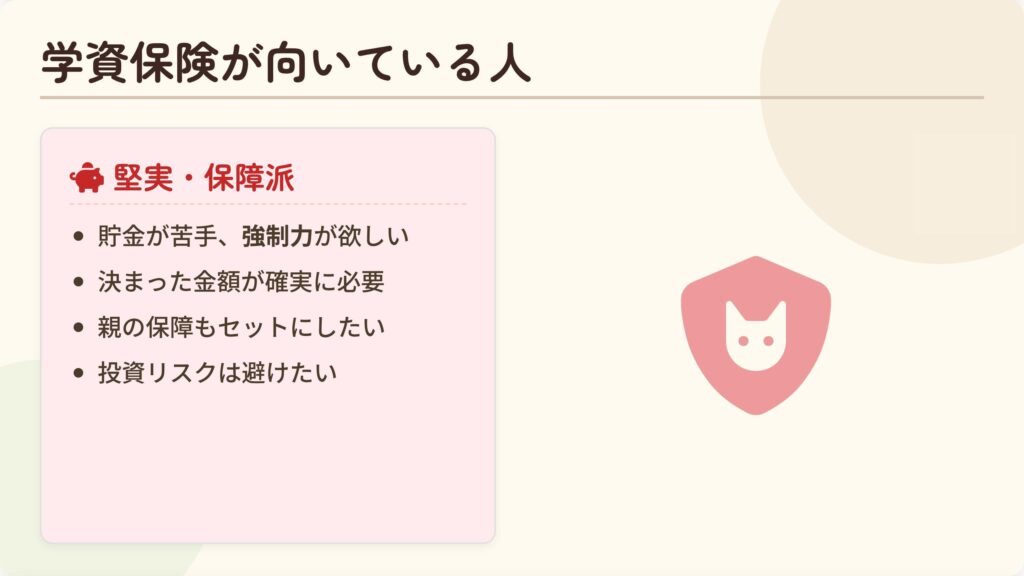

(2)学資保険が向きそうなご家庭

- 強制力がないと貯めにくいと感じる

- 親に万が一のことがあった場合の保障も、しっかり用意しておきたい

- 大きく増やすより「ある程度決まった金額を確実に用意」したい

- 投資は怖い・よく分からないので、まずはシンプルに確保したい

この場合は、返戻率・保障内容・途中解約時の損失などを比較しながら、「どこまで保障を付けるのか」を慎重に検討することが大切です。

(3)実は「組み合わせ」も有力

現実には「どちらか一方」ではなく、

- 学資保険で「最低限これだけは確保」

- NISAで「プラスアルファを長期運用で狙う」

という組み合わせも十分考えられます。

重要なのは、

- ご家庭の収入・貯蓄状況

- リスクをどこまで取れるか

- 親の年齢や老後資金の準備状況

こうした全体像の中で、無理なく続けられる方法を選ぶことです。

制度と同じくらい大事なこと:お金のリテラシー

そしてもう一つ大事なのは、どの制度を使うにしても、親自身・子供自身の「お金のリテラシー」を高めていくことです。

仕組みを理解しないまま利用すると、思わぬリスクを抱えることにもなりかねません。学校教育や家庭での金融教育とセットで考えることが、これからますます重要になってくると思います。

まとめ:わが家に合う「積み立て方」を選ぶコツ

- 学資保険:計画性と保障で「確実に準備」したい人向け(ただし途中解約やインフレには注意)

- ジュニアNISA:制度は終了。最大の壁は「引き出し制限が厳しすぎた」こと

- 子供向けNISA(案):つみたて投資枠中心で、親の別口座化を防ぐ仕組みを検討中(今後変更の可能性あり)

- 親名義NISA:非課税メリットは大きいが、元本割れリスクと「教育資金の色分け」に注意

- 結論:一択ではなく「学資保険+NISA」などの組み合わせも有力。無理なく続く形が正解

最後に:教育資金は「貯め方」も大事ですが、同じくらい「家計全体の設計」が大事です。生活防衛資金(緊急時の現金)を確保した上で、無理のない金額からスタートして、長く続けられる形に整えていきましょう。