おはようございます。

練馬区議会議員の佐藤力です。

今回は「新NISA」について、基本の仕組みから歴史、見えてきた効果、最新の拡充議論、そして子供の金融教育まで、5つのパートに分けて整理しました。

2024年に全面刷新され、恒久化・非課税枠拡大・無期限化されたこの制度は、日本の「貯蓄から投資へ」の流れを大きく変えつつあります。

目次

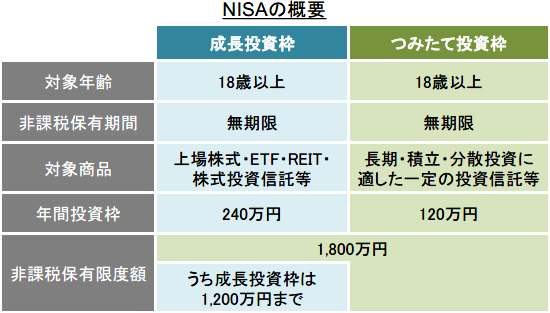

1.新NISAの基本(2024年~)

新NISAは、投資の利益(売却益・配当・分配金)にかかる約20%の税金を非課税にし、少額からの資産形成を後押しする制度です。2024年から恒久化され、投資枠も拡大。さらに非課税で保有できる期間も無期限になりました。

- つみたて投資枠:年120万円(長期・積立・分散に適した投信など)

- 成長投資枠:年240万円(上場株式・ETF・REIT・投信など)

この2つは併用可能で、合計「年360万円」まで投資できます。

また、生涯の非課税投資の総枠は1,800万円(うち成長投資枠は上限1,200万円)です。

注意点として、売却枠は「翌年以降」に総枠へ復活。当年中は上乗せされません。また、損益通算や損失繰越は不可です。

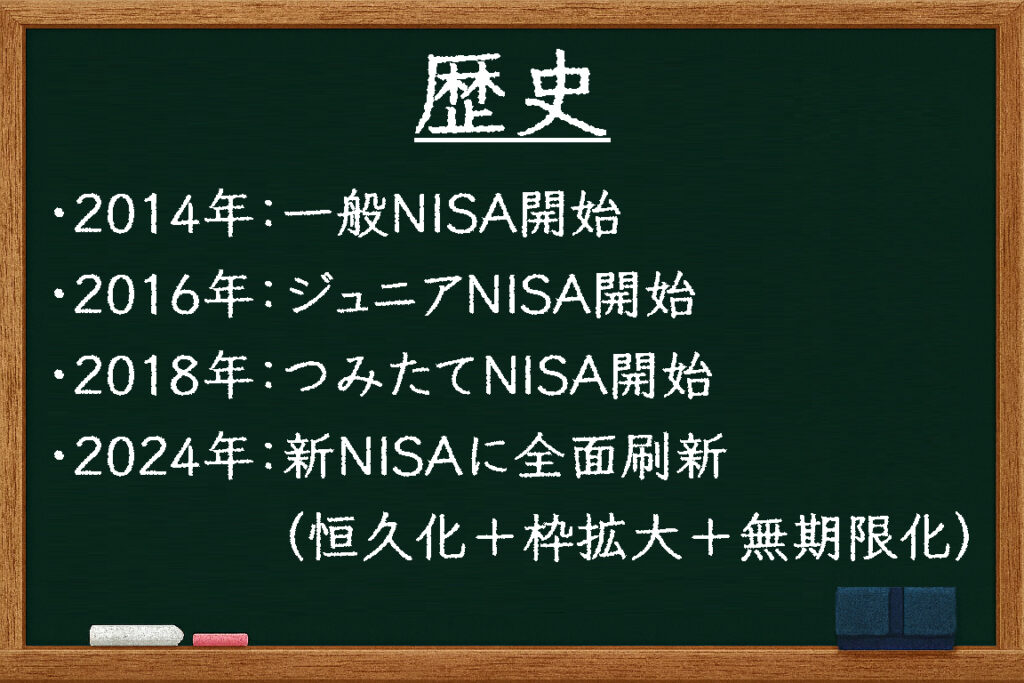

2.歴史

- 2014年:一般NISA開始

- 2016年:ジュニアNISA開始

- 2018年:つみたてNISA開始

- 2024年:新NISAに全面刷新(恒久化+枠拡大+無期限化)

3.見えてきた効果(最新データ)

制度刷新後、利用は急拡大しています。

- 口座数:2025年3月末で約2,647万口座

- 累計買付額:約59兆円(政府目標2027年末56兆円を前倒し達成ペース)

「貯蓄から投資へ」の流れが鮮明になり、少額でも長期・積立・分散による資産づくりの基盤が整いました。

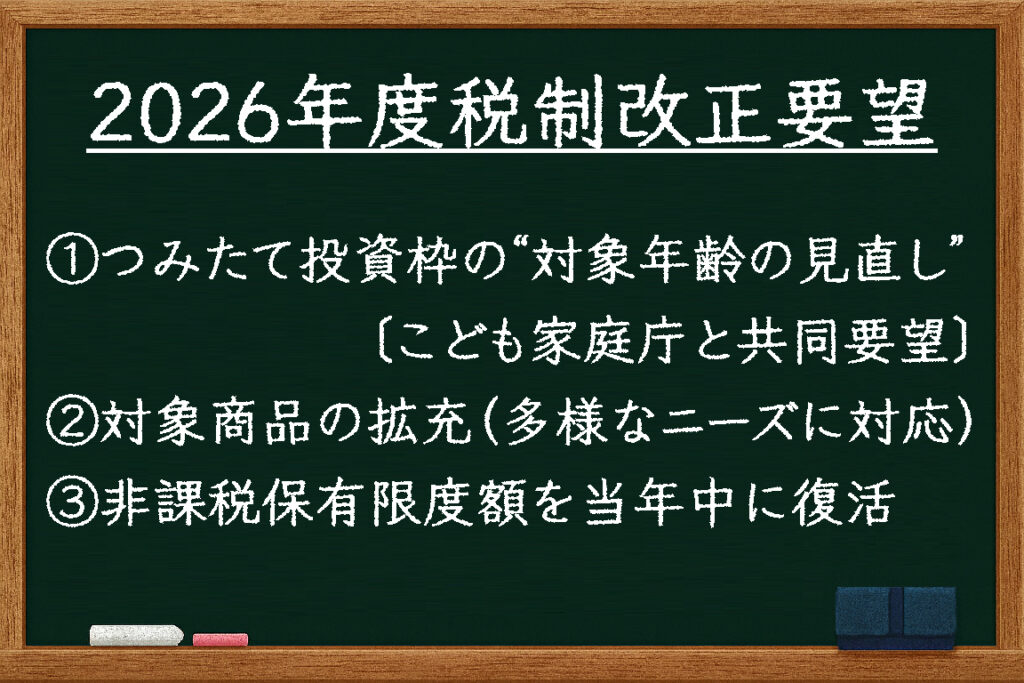

4.“全世代型”への拡充

金融庁は2026年度の税制改正要望で、以下の見直しを掲げています。

- つみたて投資枠の対象年齢見直し(未成年も利用可能へ)

- 対象商品の拡充(多様なニーズに対応)

- 非課税保有限度額の“当年中”復活(スイッチングしやすく)

これにより、制度はさらに柔軟かつ全世代に開かれた仕組みへと進化していく見通しです。

5.子供の金融教育と「広い意味での投資」

制度の拡充と並行して大切なのが、子供のうちからの金融教育です。

- 長期・積立・分散の考え方

- リスクとリターンの関係

- 複利の効果や手数料の重要性

これらを家庭・学校・地域で学ぶ機会を増やすことが必要です。

さらに私は、金融以外の投資も重要だと考えています。例えば、

- 健康・学びに投資(読書・資格・体験)

- 地域活動や人間関係への投資(信頼・ネットワーク)

- 時間の使い方への投資(家計管理・家事効率化)

「お金・時間・能力・つながり」に投資する発想が、家計の安定と地域の力を底上げします。そして将来、子供がNISAなどの制度を活用する際の判断力も育まれます。

新NISAは単なる金融制度にとどまらず、世代を超えて暮らし方や地域づくりに影響を与える仕組みです。

制度の進化と共に、私たちも“広い意味での投資”を実践し、未来を育てていきましょう。