おはようございます。

練馬区議会議員の佐藤力です。

この記事では、令和7年度税制改正のうち、

- いわゆる「103万円の壁」がどう変わるのか

- 配偶者控除・配偶者特別控除がどう影響を受けるのか

- 大学生の子供のアルバイト収入と「特定親族特別控除」という新制度

- 今年(令和7年分)の年末調整でどこをチェックすべきか

といったポイントを、できるだけシンプルに整理してお伝えします。

パート・アルバイトで働いているご家族がいる方、大学生の子供がアルバイトをしているご家庭、そして会社の総務・人事で年末調整を担当している方に、特に参考にしていただける内容です。

目次

- 1.令和7年度税制改正の「3つの柱」

- 2.「103万円の壁」はどう変わるのか

- 3.配偶者控除・配偶者特別控除のポイント

- 4.子供の扶養控除と「特定親族特別控除」

- 5.今年(令和7年分)の年末調整のポイント

1.令和7年度税制改正の「3つの柱」

まずは全体像から整理します。

令和7年度税制改正の大きなポイントは、次の3つです。

(1)基礎控除の引き上げ

1つ目は、すべての方に関係する「基礎控除」の引き上げです。

- これまで:一律 48万円

- 令和7年分から:原則 58万円

さらに、所得の低い方ほど手厚くなる仕組みが導入され、最大で95万円まで基礎控除が上乗せされる形になります。

「収入が少ないほど、税金を軽くする」という方向性が、これまで以上に強く打ち出された改正です。

(2)給与所得控除の最低額の引き上げ

2つ目は、会社員やパート・アルバイトに関係する給与所得控除です。

- 最低額:55万円 → 65万円 に引き上げ

給与所得控除とは、「給与収入のうち、経費的な部分はあらかじめ差し引きましょう」という考え方に基づいた控除です。

最低額が上がることで、同じ年収でも「課税対象になる所得」が小さくなり、結果として税負担は軽くなります。

(3)扶養の基準の見直しと大学生向けの新制度

3つ目は、上記2つの控除を引き上げた結果として行われる、次の見直しです。

① 扶養控除・配偶者控除などで使う「扶養の基準」の見直し

- 合計所得:48万円以下 → 58万円以下

- 給与収入だけの場合:103万円以下 → 123万円以下

いわゆる「扶養に入れるかどうか」を判断するときの基準となる金額が、10万円分引き上げられることになります。

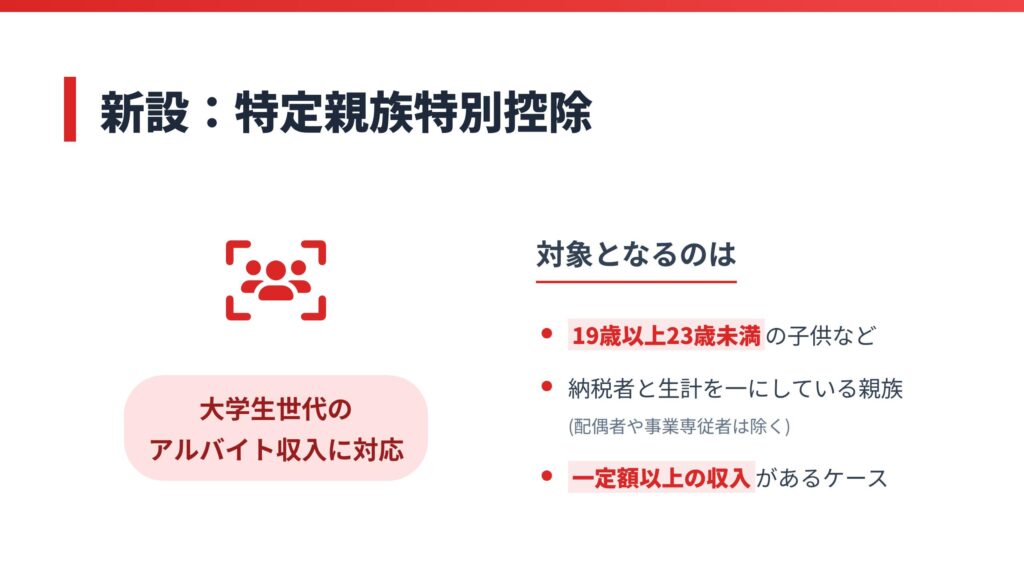

② 大学生世代向けの新制度「特定親族特別控除」

もう1つが、19~23歳未満の大学生世代を念頭に置いた「特定親族特別控除」という新しい制度です。

これは後ほど、大学生のアルバイト収入の話と合わせて詳しく説明します。

(4)改正の適用時期と年末調整との関係

これらの改正は、原則として次のスケジュールで適用されます。

- 令和7年12月1日施行

- 令和7年分の所得税から適用

ここでポイントになるのが年末調整です。

- 1月〜11月分の給与から天引きされる所得税:旧ルールで計算

- 12月の年末調整:新ルールをまとめて適用し、差額を精算

イメージとしては、

「途中からいきなり税率が変わる」というより、

「1年分を12月にまとめて計算し直して、払い過ぎ・足りなかった分を調整する」

という形になります。

2.「103万円の壁」はどう変わるのか

次に、多くの方が気にされている「103万円の壁」についてです。

(1)税法上の扶養の基準:103万円 → 123万円

まず、「税法上の扶養に入れるかどうか」を判断する基準です。

これまでは、

- 合計所得:48万円以下

- 給与収入のみの場合:103万円以下

となっていました。これが令和7年分からは、

- 合計所得:58万円以下

- 給与収入のみの場合:123万円以下

に引き上げられます。

ざっくり言えば、 「103万円の壁」が「123万円の壁」に引き上がる とイメージしていただいて問題ありません。

(2)本人に所得税がかかり始めるライン:160万円

もう1つ大きな変更が、本人に所得税がかかり始める年収のラインです。

基礎控除と給与所得控除を合計すると、これまでは

- 48万円 + 55万円 = 103万円

でした。これが令和7年分からは、低所得の方への上乗せも含めて、

- 基礎控除:最大 95万円

- 給与所得控除:65万円

- 合計:160万円

となります。

そのため、給与収入のみで他に所得や特別な控除がない一般的なケースでは、

年収160万円までは所得税がかからない

ということになります。

ただし、ここで大事なのは、あくまで

- 給与収入のみ

- 他に大きな所得や特殊な控除がない

といった「典型的なパート・アルバイト」のケースでの目安だという点です。

住民税や社会保険の扱いは別ルールになりますので、その点は注意が必要です。

3.配偶者控除・配偶者特別控除のポイント

続いて、配偶者控除・配偶者特別控除です。

これはよく、

「パートで働く妻の年収がいくらまでなら“損をしない”のか」

という形で話題になる部分です。

(1)配偶者控除の年収ライン

まずは、配偶者控除のうち「配偶者側の年収条件」(給与のみの場合)です。

- これまで:年収 103万円以下

- 改正後:年収 123万円以下

一方で、控除を受ける側、つまりご本人の条件は、

- 合計所得 1,000万円以下

という基準が据え置きになっています。

これにより、これまで103〜123万円のゾーンにいたパート収入の配偶者の方が、

新たに配偶者控除の対象に入れる可能性が出てきた

という点が、1つ大きなポイントです。

(2)配偶者特別控除の変化

次に、配偶者特別控除です。

対象となる配偶者の所得は、

- 改正前:合計所得 48万円超〜133万円以下

- 改正後:合計所得 58万円超〜133万円以下

へと変わります。

控除額が1万円〜38万円で、所得が増えるにつれて段階的に減少していく仕組み自体は従来どおりです。

年収150〜160万円ゾーンが有利に

ここで1つ大きなプラスの変更があります。

- これまでは:配偶者の給与年収が150万円を超えると、配偶者特別控除の満額38万円から減り始めていた

- 令和7年分からは:年収160万円までは、配偶者特別控除38万円を満額受けられる

つまり、

配偶者の年収が150〜160万円くらいの世帯では、今回の改正で確実に有利になる

ということです。

4.子供の扶養控除と「特定親族特別控除」

次に、子供の扶養控除、とくに大学生世代の子供について整理します。

(1)従来の扶養控除・特定扶養控除

まず、これまでどおり続く制度から確認しておきます。

- 一般の扶養控除:控除額 38万円

- 19〜23歳未満の大学生等に適用される「特定扶養控除」:控除額 63万円

この控除額そのものは、改正後も変わりません。

一方で、扶養に入れるかどうかの所得要件は、次のように変わります。

- 合計所得:48万円以下 → 58万円以下

- 給与収入のみの場合:103万円以下 → 123万円以下

したがって、19〜23歳未満の大学生などについては、

年収123万円までは、従来どおり「特定扶養控除63万円」が適用できる

ということになります。

(2)新設:特定親族特別控除(大学生バイト向け)

ここからが新しい制度です。

「特定親族特別控除」という、大学生世代向けの控除が新設されます。

対象となるのは、

- 19歳以上23歳未満の子供など

- 納税者と生計を一にしている親族(配偶者や事業専従者は除く)

- 一定額以上の収入があるケース

です。

年収別の整理

大学生のアルバイト収入を、ざっくり次の3つのゾーンで考えると分かりやすくなります。

- 年収123万円以下

→ これまでどおり、特定扶養控除 63万円が適用。 - 年収123万円超〜150万円以下

→ 新設の特定親族特別控除により、

実質的に63万円の控除を維持できる。 - 年収150万円超〜188万円以下

→ 控除額は少しずつ減っていくものの、最低3万円の控除は残る設計。

これにより、これまでのように、

「大学生のバイト代が103万円を1円でも超えた瞬間に、親の特定扶養控除63万円が一気にゼロになる」

という“崖”のような仕組みが、かなりなだらかに修正されました。

大学生の子供がアルバイトをしているご家庭では、

- 親の扶養控除・特定扶養控除

- 新しい「特定親族特別控除」

- 子供本人の所得税や「勤労学生控除」

この3つをセットで整理しておくことが大切です。

5.今年(令和7年分)の年末調整のポイント

最後に、具体的に今年の年末調整で何を確認すればよいのか、ポイントを絞ってお伝えします。

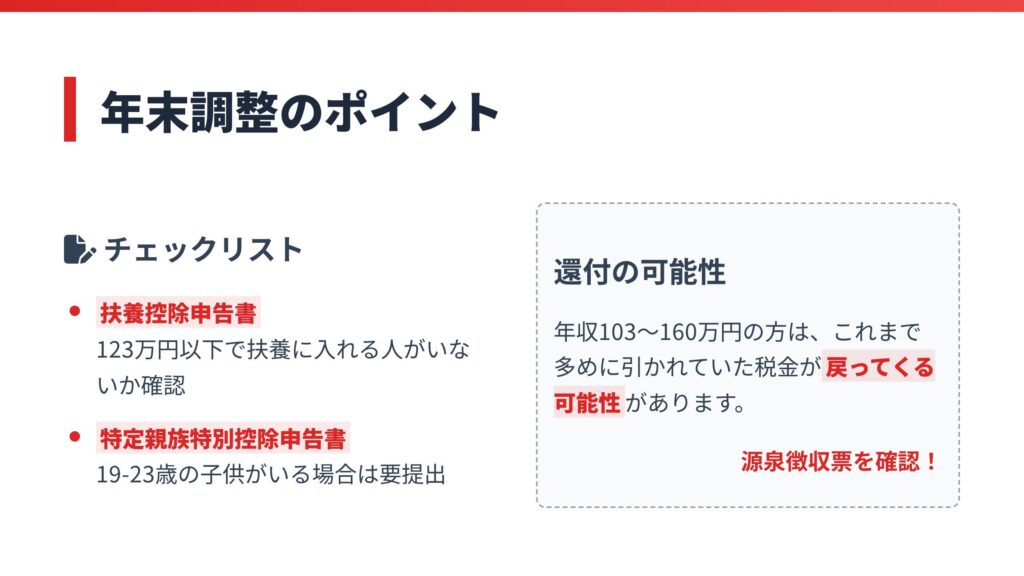

(1)扶養控除等(異動)申告書のチェック

まずは、会社に提出する 「給与所得者の扶養控除等(異動)申告書」です。

ここで、

- これまで「年収103〜123万円」で扶養の対象外としていた配偶者や子供がいないか

- 新しい「123万円以下」という基準で、扶養に入れられる人がいないか

を、改めてチェックしてみてください。

とくに、

- 「源泉控除対象配偶者」の欄に記入できるケース

が増える可能性があります。

(2)特定親族特別控除申告書の提出

19〜23歳未満の大学生など、収入のある子供がいるご家庭では、

「給与所得者の特定親族特別控除申告書」

という新しい書類の提出が必要になります。

子供の年収が123万円を超えていても、

150万円までは63万円の控除を維持できる可能性がありますので、

該当するご家庭は、記入・提出を忘れないようにしてください。

(3)1〜11月は旧ルール、12月にまとめて調整

改めて整理すると、

- 1〜11月の給与から天引きされている所得税:旧ルールで計算

- 12月の年末調整:新ルールに基づき年間の税額を計算し直し、払い過ぎ・不足分を精算

とくに、

- 年収103〜160万円あたりのパート・アルバイトの方

などは、本来は税金がかからない、あるいはもっと少なくてよいはずなのに、途中まで多めに源泉徴収されている場合があります。

その場合は、

「年末調整で戻ってくる」

という形になりますので、最終的な源泉徴収票で、

- 年間の税額

- 還付額

をぜひ確認してみてください。

(4)配偶者年収150〜160万円ゾーンを要チェック

総務・人事を担当されている方に、特に意識していただきたいのがここです。

- 配偶者の年収が150〜160万円くらいの社員の方が社内にいないか

- その世帯が、今回の改正で有利になっていることを丁寧に説明できるかどうか

このあたりを押さえておくと、社員の方にとって非常に親切な対応になります。

「ちょっと働き過ぎると損をする」というイメージから、

「ここまでは安心して働ける」 という考え方に、少しずつ変わっていくことが大切です。

これは、働き方改革の面から見ても非常に重要だと考えています。